Cos’è il reverse charge

Il Reverse Charge (inversione contabile) è un particolare regime che opera in deroga al normale funzionamento dell’IVA ( dove normalmente è il cedente o prestatore – cioè il fornitore – ad incassare l’imposta e a versarla all’Erario).

L’articolo 17, comma 1, del DPR n 633/72 con le sue successive modificazioni dispone infatti alcuni casi in cui opera il Reverse Charge, e quindi il debitore dell’imposta diventa il cessionario o il committente – cioè il cliente – che provvede ad “assolvere” l’IVA.

Ai casi per cui era inizialmente previsto il regime di Reverse Charge (cessioni di rottami, cascami e avanzi di metalli ferrosi e dei relativi lavori, di carta da macero, di stracci e di scarti di ossa, di pelli, di vetri, di gomma e plastica, nonché di bancali in legno, si sono aggiunte nel tempo le operazioni di cessioni di oro da investimento, le cessioni di materiale d’oro e per quelle di prodotti semilavorati, le prestazioni di manodopera rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore, le cessioni di fabbricati o di porzioni di fabbricato, le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici, le cessioni di console da gioco, tablet PC e laptop, nonché alle cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale, i trasferimenti di quote di emissioni di gas a effetto serra, le cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore.

Per un elenco completo dei casi si invita a controllare la normativa di riferimento (DPR 633/72 e succ) e consultare sempre il proprio commercialista.

Come funziona in CgWeb l’emissione di una fattura in reverse charge?

In sostanza, dobbiamo emettere una fattura come le altre, ma senza l’applicazione dell’iva.

Per impostare la procedura abbiamo bisogno di configurare una aliquota IVA specifica.

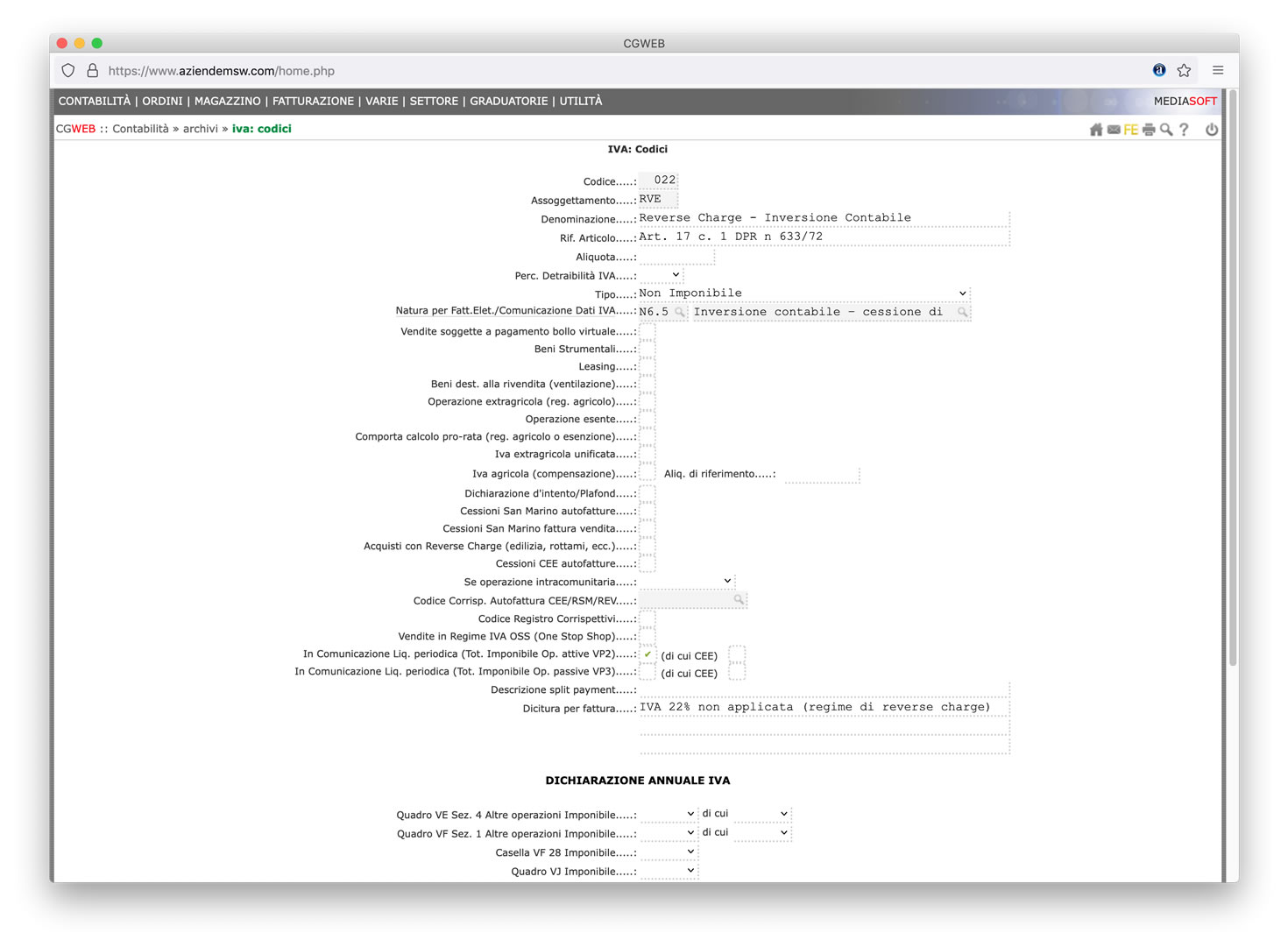

Creazione di un apposito codice IVA

Andiamo nell’area CONTABILITA -> sezione ARCHIVI -> Iva: codici e creiamo un nuovo codice iva. Nel caso di questo esempio lo codificheremo col codice 022.RVE, ma possiamo utilizzare il codice che preferiamo.

I campi importanti, oltre al codice con cui identifichiamo il codice iva, sono la denominazione (es. Reverse Charge – Inversione Contabile), il tipo, la Natura per fattura elettronica (dove dovremo selezionare quale tipologia di prodotto/servizio stiamo fatturando: N6.1, N6.2, N6.3, ecc ), la dicitura per fattura (che apparirà in fattura) e se inclusa nelle operazioni attive VP2 nella LIPE.

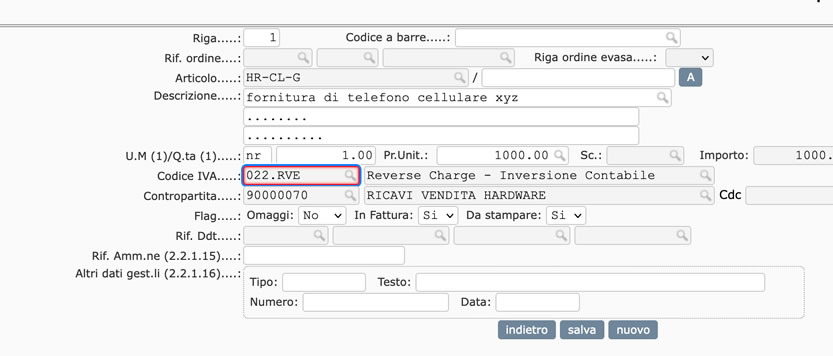

A questo punto siamo pronti per emettere le fatture di vendita in reverse charge

Emettiamo normalmente la fattura, dall’area FATTURAZIONE -> sezione PROCEDURE -> fatture clienti

Quando inseriamo le righe della fattura, richiamiamo il codice iva che abbiamo appena creato (nel nostro esempio, il codice 022.RVE).

Possiamo memorizzare questo codice iva nell’anagrafica del cliente (nella linguetta “fatturazione”) in modo da non doverlo più inserire manualmente ad ogni fattura. Se lo memorizziamo nell’anagrafica del cliente, anche la procedura di fatturazione differita automatica da ddt utilizzerà automaticamente questo codice.

La dicitura che abbiamo inserito nel codice iva verrà indicata anche nella copia di cortesia e nel file xml che trasmetteremo (normalmente, come tutte le altre fatture) allo SDI.

Il cliente che riceverà la nostra fattura provvederà alla annotazione sui registri iva con una auto-fattura.